De Toekomst van Paysafecard in het Nederlandse Online Wedden

Tien jaar geleden kocht ik mijn eerste prepaid kaart voor een online weddenschap. De wereld zag er fundamenteel anders uit: geen Wet KOA, geen CRUKS, geen kansspelbelasting van 37,8%. De vraag die ik mezelf en mijn lezers nu stel, is niet of Paysafecard relevant zal blijven – het is hoe de rol van prepaid betalingen in het Nederlandse wedlandschap zal verschuiven. De Europese online gokmarkt groeit naar een verwachte omvang van meer dan EUR 65 miljard rond 2029, en de betaalmethoden die die groei faciliteren, evolueren mee. Paysafecard staat op een kruispunt.

Laden...

Trends in Online Betalingen die Paysafecard Raken

Drie macro-trends bepalen de toekomst van betalingen in de gokindustrie, en elk ervan raakt Paysafecard op een andere manier.

De eerste trend is de verschuiving naar open banking en directe bankbetalingen. Pay by Bank-producten – waaronder Paysafe’s eigen variant – maken het mogelijk om direct vanuit je bankrekening te betalen bij een bookmaker, zonder tussenkomst van een derde partij. De transactie is sneller en goedkoper dan een creditcard- of walletbetaling. Voor Paysafecard is dit zowel een bedreiging als een kans: een bedreiging omdat het een deel van de markt aanspreekt dat nu Paysafecard gebruikt uit gemak, en een kans omdat Paysafe zelf het Pay by Bank-product aanbiedt en dus aan beide kanten van de markt verdient.

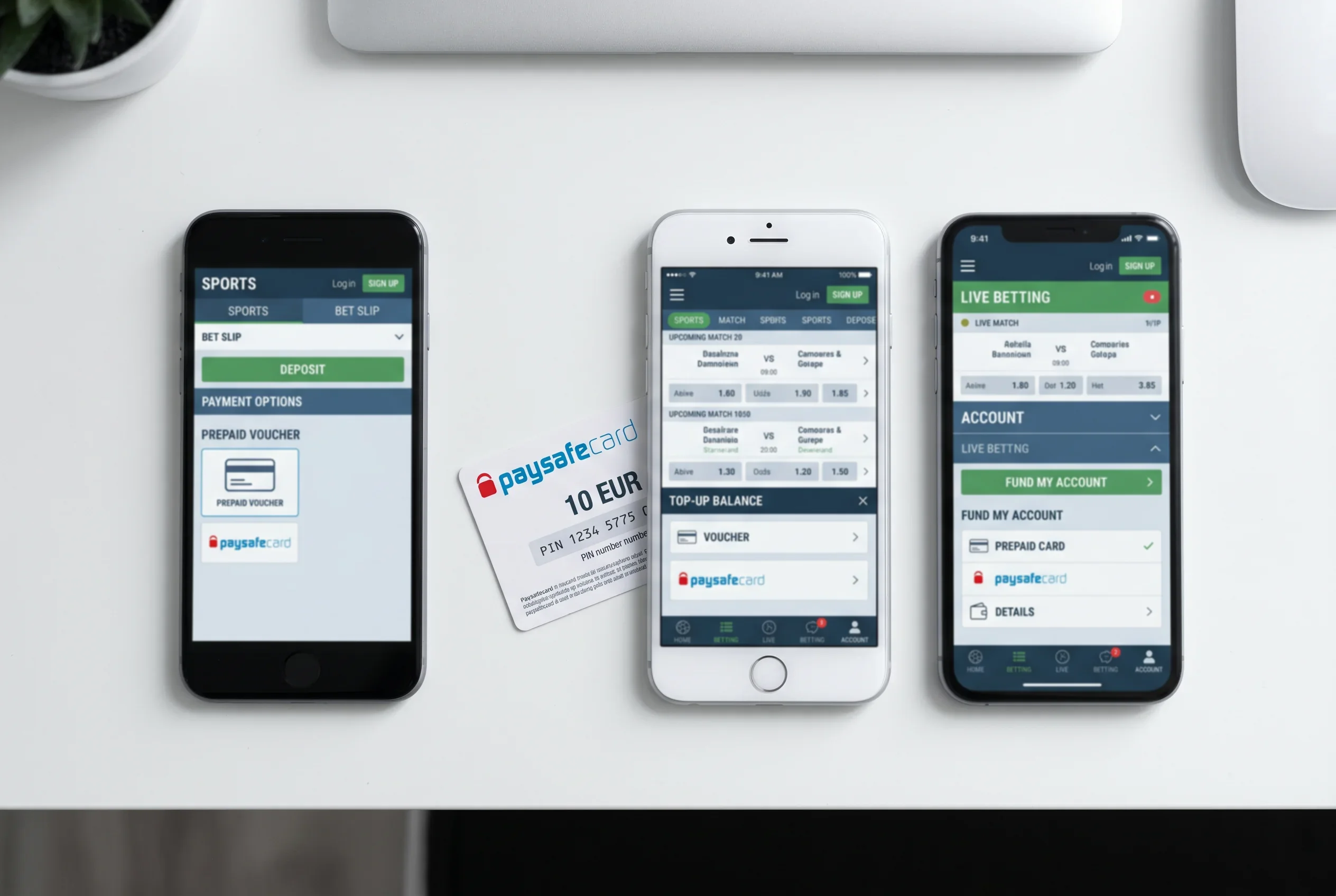

De tweede trend is de groei van digitale wallets. De Europese online gokmarkt genereerde in 2024 EUR 47,9 miljard GGR, en een steeds groter deel van die omzet stroomt via digitale wallets. PaysafeWallet, gelanceerd in 18 Europese markten met meer dan 600.000 gebruikers, is Paysafe’s antwoord op die trend. De wallet combineert het budgetcontrole-aspect van prepaid met het gemak van een digitale betaaloplossing – precies de combinatie die de markt vraagt.

De derde trend is regulering. De Nederlandse markt beweegt richting meer centrale controle – de overkoepelende speellimiet, strengere zorgplichtmaatregelen, hogere belasting. Elke reguleringsmaatregel stelt hogere eisen aan de traceerbaarheid en transparantie van betalingen. Fysieke Paysafecards die contant worden gekocht, passen minder goed in dat plaatje dan geverifieerde digitale wallets. De evolutie van Paysafecard naar PaysafeWallet is mede een antwoord op die reguleringsdruk.

Een vierde trend die ik wil benoemen: de toenemende verwachting van spelers dat betalingen razendsnel verlopen. In een tijdperk waarin je met je telefoon in seconden een product kunt kopen, voelt het invoeren van een 16-cijferige code steeds meer als een anachronisme. PaysafeWallet adresseert dat: login, bevestig, klaar. De fysieke code wordt niet onmogelijk gemaakt, maar de digitale route wordt de pad van de minste weerstand – en consumenten kiezen bijna altijd het pad van de minste weerstand.

PaysafeWallet als Opvolger: Kansen en Onzekerheden

Bob Legters, Chief Product Officer van Paysafe, positioneert PaysafeWallet als een kernproduct dat consumenten verbindt met de digitale betaalwereld – een product dat de naam Paysafe draagt en de richting van het bedrijf vertegenwoordigt. Die positionering is niet subtiel: PaysafeWallet is de toekomst, en de klassieke Paysafecard is het verleden.

De kansen voor PaysafeWallet in de Nederlandse markt zijn reeel. Het product sluit aan bij de reguleringsrichting van de KSA, biedt ingebouwde budgetcontrole die past bij het verantwoord-speelbeleid, en integreert naadloos met de iDEAL-infrastructuur die in Nederland dominant is. PaysafeWallet, gelanceerd in 18 Europese markten, bedient al meer dan 600.000 gebruikers en die basis groeit.

De onzekerheden zijn er ook. De adoptie van PaysafeWallet bij Nederlandse bookmakers verloopt gefaseerd, en niet elke KSA-vergunde operator heeft de integratie al afgerond. De doelgroep die bewust kiest voor de anonimiteit van contant gekochte Paysafecards zal niet snel overstappen naar een geverifieerde wallet. En de concurrentie van andere digitale wallets – Apple Pay, Google Pay, PayPal – is in het mobiele segment aanzienlijk.

Mijn inschatting: PaysafeWallet zal de primaire Paysafe-betaalmethode worden bij Nederlandse bookmakers binnen de komende twee tot drie jaar. De fysieke Paysafecard zal niet verdwijnen, maar een secundaire rol innemen – beschikbaar voor wie er bewust voor kiest, maar niet langer het standaardproduct. Dat is geen verlies maar een evolutie: de kernwaarden van prepaid – budgetcontrole en financiële scheiding – blijven behouden in een moderner jasje.

Paysafecard in 2028: Een Realistische Prognose

Laat me mijn nek uitsteken met een concrete prognose, gebaseerd op de trends die ik dagelijks waarneem.

In 2028 verwacht ik dat PaysafeWallet de standaard Paysafe-betaaloptie is bij alle KSA-vergunde bookmakers. Fysieke Paysafecards zijn nog steeds verkrijgbaar bij Albert Heijn en andere verkooppunten, maar ze worden primair gebruikt om de wallet te laden in plaats van direct bij bookmakers te storten. De overkoepelende speellimiet is ingevoerd, en alle stortingen – ongeacht de betaalmethode – worden centraal geregistreerd. Die centralisatie verandert niet hoe je betaalt, maar wel hoe je betalingen worden gemonitord.

Voor de wedder die vandaag met Paysafecard werkt, verandert er in de basis weinig. Je koopt tegoed, je beheert je budget, je stort bij je bookmaker. De interface verandert – van losse codes naar een wallet-app – maar het principe niet. En dat principe is precies wat Paysafecard al meer dan twintig jaar succesvol maakt: je besteedt niet meer dan je hebt. In een markt die steeds strenger wordt gereguleerd en steeds transparanter moet zijn, is dat principe relevanter dan ooit.

De toekomst van Paysafecard in het Nederlandse online wedden is niet onzeker – de richting is helder. Het is een transitie van fysiek naar digitaal, van anoniem naar geverifieerd, van product naar platform. Die transitie is al gaande, en als wedder is het verstandig om erin mee te bewegen door PaysafeWallet te verkennen en je vertrouwd te maken met de digitale mogelijkheden die Paysafe biedt.

Wordt Paysafecard op termijn vervangen door PaysafeWallet?

PaysafeWallet is de opvolger van My Paysafecard en wordt het primaire digitale betaalproduct van Paysafe. Fysieke Paysafecards zullen naar verwachting beschikbaar blijven, maar een minder centrale rol spelen naarmate meer gebruikers overstappen naar de digitale wallet.

Welke nieuwe betaalmethoden komen eraan voor online wedden?

De belangrijkste trends zijn open banking via Pay by Bank-producten, de groei van digitale wallets als PaysafeWallet, en de verdere integratie van mobiele betaalmethoden als Apple Pay en Google Pay. De richting is meer digitaal, meer geverifieerd en meer geïntegreerd.

Gemaakt door de redactie van 'Paysafecard Wedden'.